고유번호증만 보유한 임의단체 상태로는 공익법인 지정을 곧바로 신청할 수 없습니다. 공익법인이 되려면 반드시 비영리 사단법인이나 재단법인의 법인격을 먼저 취득해야 합니다. 윤진은 처음부터 공익법인 요건을 반영한 정관을 설계해 추후 변경 없이 한 번에 통과하는 올인원 서비스를 제공합니다.

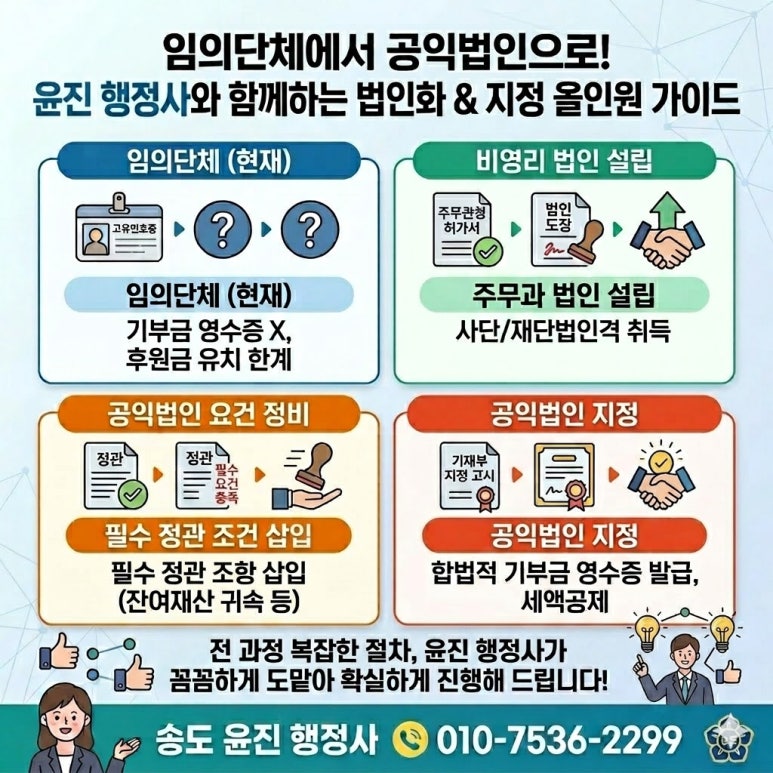

임의단체 → 공익법인 — 3단계 로드맵#

1단계 — 비영리 사단법인 또는 재단법인 설립 허가#

| 항목 | 핵심 |

|---|---|

| 법적 근거 | 민법 제32조 (비영리법인의 설립과 허가) |

| 주무관청 | 사업 목적에 맞는 부처 (보건복지·문화·교육 등) |

| 사단법인 | 회원 명부 + 정관 + 창립총회 |

| 재단법인 | 기본재산 출연 + 정관 + 창립총회 |

주무관청을 올바르게 선정하고 사업계획서의 타당성을 입증하는 것이 허가의 핵심입니다.

2단계 — 법인 설립 등기 + 사업자등록 갱신#

| 절차 | 기한 |

|---|---|

| 법원 등기소 설립 등기 | 허가증 수령 후 3주 이내 |

| 세무서 사업자등록 갱신 | 등기 완료 직후 |

등기를 마치면 비로소 법적인 권리·의무의 주체가 됩니다.

3단계 — 공익법인 지정 신청#

| 항목 | 핵심 |

|---|---|

| 명칭 | 과거 "지정기부금단체" → 현재 공익법인 |

| 절차 | 국세청 추천 → 기획재정부 승인 |

| 신청 시기 | 분기별 (3·6·9·11월) |

정관의 필수 조건 — 처음부터 반영해야#

가장 자주 누락되는 두 조항#

| 조항 | 핵심 |

|---|---|

| 잔여재산 귀속 | 해산 시 국가·지자체 또는 유사 목적 비영리법인에 귀속 |

| 모금 실적 공개 | 홈페이지를 통해 연간 기부금 모금액과 활용 실적 공개 |

이 부분을 누락하면 나중에 정관 변경을 위해 이사회 결의·총회·등기까지 다시 진행해야 하므로 시간과 비용이 이중으로 낭비됩니다.

윤진의 차별점#

일반적으로 표준 정관을 단순 복사해서 사용하시다가 공익법인 신청 시 반려되어 정관 변경 절차를 다시 밟는 안타까운 사례가 많습니다. 윤진은 처음 법인을 설립할 때부터 공익법인 요건을 완벽 반영해 추후 수정의 번거로움을 원천 차단합니다.

공익법인 지정의 강력한 혜택#

| 영역 | 혜택 |

|---|---|

| 기부금 영수증 | 개인 연말정산·법인세 비용 처리 |

| 법인세 감면 | 수익사업 면세 + 일부 감면 |

| 공모사업 참여 | 정부·공공기관 위탁 사업 + 대기업 산하 재단 공모 |

| 브랜드 신뢰도 | 공식 기부금 지정단체 명칭 |

기부금 영수증 발행 가능은 모금 활동을 차원이 다른 단계로 끌어올립니다.

관련 법령#

비영리법인 설립#

민법 제32조 (비영리법인의 설립과 허가): "학술·종교·자선·기예·사교 기타 영리 아닌 사업을 목적으로 하는 사단 또는 재단은 주무관청의 허가를 얻어 이를 법인으로 할 수 있다."

공익법인 지정#

법인세법 시행령 제39조 (공익법인등의 지정): 정관 요건을 갖추고 주무관청의 추천을 받아 기획재정부장관이 지정·고시.

윤진의 올인원 서비스 흐름#

| 단계 | 윤진 처리 |

|---|---|

| 사전 상담 | 임의단체 활동·자산·목적사업 검토 |

| 주무관청 매칭 | 사업 목적에 가장 유리한 부처 판단 |

| 서류 작성 | 정관·창립총회 의사록·사업계획서·예산서 직접 작성 |

| 법인 설립 허가 | 주무관청 접수 + 보완 대응 |

| 등기 + 사업자등록 | 법무사 협업 + 세무서 갱신 |

| 공익법인 신청 | 분기별 국세청 추천 + 기재부 승인 |

| 사후 관리 | 기부금 실적 보고 등 의무 이행 가이드 |

처리 흐름#

1단계 — 주무관청 결정#

사업 목적 분석 → 보건복지·문화·교육·환경 등 매칭.

2단계 — 비영리법인 설립 허가#

정관(공익법인 요건 반영) + 창립총회 + 발기인 명부 + 사업계획서.

3단계 — 등기 + 사업자등록 갱신#

3주 이내 등기 + 세무서 사업자등록 법인용 전환.

4단계 — 공익법인 요건 재점검#

잔여재산 귀속·모금 실적 공개 조항 적용 확인.

5단계 — 분기별 신청#

3·6·9·11월 중 가장 빠른 분기에 국세청 추천 신청.

관련 법령#

- 민법 제32조 (비영리법인의 설립과 허가)

- 법인세법 시행령 제39조 (공익법인등의 지정)

- 상속세 및 증여세법 시행령 (기부금 손금산입 한도)

윤진과 함께 진행하면#

윤진은 임의단체에서 공익법인까지 3단계를 한 흐름으로 진행합니다. 공익법인 요건을 처음부터 반영한 정관 설계, 주무관청 매칭, 등기 후 가장 빠른 분기 신청, 지정 후 기부금 실적 보고 가이드까지 든든한 러닝메이트가 되어 드립니다.

⚠ 본 글은 일반적인 행정 절차 정보로, 법률 자문을 대체하지 않습니다. 정관 변경·등기는 법무사·변호사와 함께 검토하시기 바랍니다.